Аналітики Dragon Capital оновили макропрогноз до кінця 2026 року

Важливі події, які впливатимуть на економіку

На тлі безрезультатних спроб США схилити росію до мирних переговорів відбулося важливе зрушення у ставленні Євросоюзу до використання заморожених державних російських активів на користь України. Із середини вересня в ЄС активізувались дискусії про можливість створення механізму «репараційного кредиту», забезпеченого знерухомленими російськими активами. Мова йде в першу чергу про 185 млрд євро ($215 млрд), які були заморожені у бельгійському депозитарії Euroclear, проте до механізму зможуть приєднатися й інші країни. Очікується, що частина цієї суми, близько 45 млрд євро, буде спрямована на компенсацію ERA loans, поточного механізму підтримки України, забезпеченого доходами від заморожених активів, а 140 млрд євро «репараційного кредиту» можуть бути доступними вже в першій половині 2026 року.

Хоча деякі країни Євросоюзу все ще ставляться із застереженням до використання російських активів, ЄС прийняв політичне рішення забезпечити Україну достатнім ресурсом в найближчі роки. Зважаючи на це, ми очікуємо, що механізм «репараційного кредиту» буде схвалений до кінця поточного року.

Тим часом, як ми й очікували, уряд України звернувся до МВФ з офіційним запитом на нову програму, оскільки поточна чотирирічна програма EFF, започаткована в 2023 році, не передбачає достатнього фінансування у випадку продовження війни після 2025 року. Нова програма МВФ ймовірно буде також чотирирічною і ґрунтуватиметься на припущенні, що війна триватиме до кінця 2027 року. «Репараційний кредит» стане вагомою частиною нового пакету зовнішньої підтримки України в 2026-2029 рр., розмір якого оцінюється Міністерством фінансів на рівні $150-170 млрд, та забезпечить повне фінансування нової програми МВФ.

З урахуванням існуючих програм зовнішнього фінансування бюджету, таких як ERA loans та Ukraine Facility, та за припущення, що військова допомога від партнерів не зменшиться, ми оцінюємо, що в 2026-2029 рр. для цілей бюджету необхідно буде спрямувати $75-95 млрд «репараційного кредиту». Решта коштів ймовірно буде використана на закупівлю зброї у США та/або на розширення військового виробництва в ЄС для потреб України.

Тож завдяки «репараційному кредиту», в 2025-26 рр. Україна зможе отримати $96 млрд зовнішнього бюджетного фінансування, порівняно з $87 млрд у нашому попередньому прогнозі, включаючи $52 млрд в цьому році (без змін) та $44 млрд у наступному (значно більше, ніж $35 млрд в нашому попередньому прогнозі). Незважаючи на назву, «репараційний кредит» не буде створювати додаткового боргового навантаження для України, адже його погашення відбуватиметься за рахунок репарацій від росії.

Другою важливою подією стало відновлення прицільних масованих атак росією по об’єктах критичної інфраструктури України наприкінці вересня, що спричинило зниження видобутку газу, нестачу електроенергії, зростання імпорту енергоносіїв та їх удорожчання для промислових споживачів. Хоча в нашому передньому прогнозі ми припускали, що «енергетичне перемир’я», яке тривало з березня поточного року, завершиться в кінці 2025 р. – на початку 2026 р. на тлі відсутності прогресу в спробах досягти миру дипломатичним шляхом, атаки відновилися відчутно раніше, ніж ми очікували.

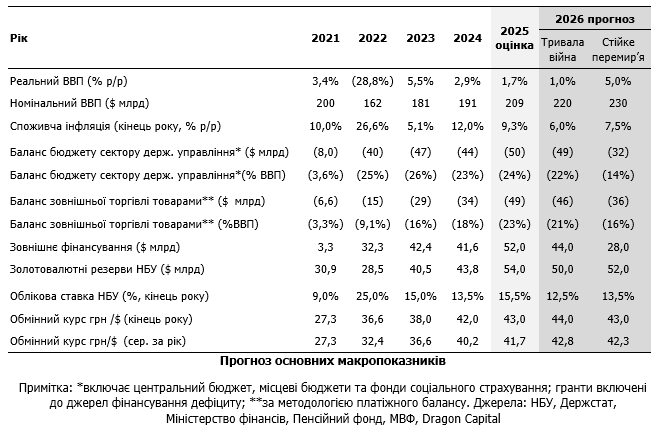

З огляду на ці події, ми відкоригували наші макроекономічні прогнози на 2025-2026 рр., з фокусом на сценарій «триваючої війни», оскільки його вірогідність суттєво зросла за останні місяці.

Економічне зростання

Економіка України продовжувала зростати в першій половині 2025 р. завдяки стійкому споживчому попиту, подальшому розширенню внутрішнього військового виробництва та «енергетичному» перемир’ю. Проте темпи зростання сповільнились на фоні втрат виробничих потужностей, вичерпування попередніх рушіїв зростання (макроекономічна стабілізація та повноцінне відновлення роботи Чорноморських портів) та високого дефіциту робочої сили. Також починаючи з червня на темпи зростання реального ВВП негативно впливала затримка збору врожаю зернових через несприятливі погодні умови. Тож зростання реального ВВП сповільнилось до 0,8% р/р в першій половині 2025 р. з 2,9% в 2024 р. та 5,5% в 2023 р.

Відновлення російських атак на критичну інфраструктуру буде головним негативним фактором для економіки на прогнозному горизонті. Натомість економічну активність підтримуватиме додатковий бюджетний стимул, який стає можливим завдяки більшому зовнішньому фінансуванню. За нашим оновленим прогнозом дефіцит бюджету сектору держуправління в цьому році сягне рекордних $50 млрд і, ймовірно, залишиться таким самим високим у 2026 р., порівняно з $44 млрд у попередньому прогнозі. Тимчасову підтримку зростанню реального ВВП у четвертому кварталі 2025 р. також надаватиме сектор сільського господарства завдяки прискоренню збору врожаю.

Зважаючи на ці фактори, ми знизили наш прогноз зростання ВВП у 2025 р. на 0,3 в.п. до 1,7% р/р, і прогноз ВВП у 2026 р. — на 0,5 в.п. до 1,0% р/р у 2026 р., проте через значну невизначеність щодо масштабу потенційних руйнувань критичної інфраструктури, ризики подальшого погіршення прогнозу залишаються високими.

Ми підтверджуємо нашу минулу оцінку зростання ВВП на 5% р/р у 2026 р. у разі досягнення стійкого перемир’я на початку наступного року завдяки зростанню споживання та відновленню інвестиційної активності на тлі зниження безпекових ризиків, часткового повернення біженців та початку відбудови, яке буде забезпечено достатнім зовнішнім ресурсом. За нашими розрахунками, ці фактори переважать негативний вплив на економіку від скорочення оборонних витрат з бюджету.

Інфляція

Річний показник споживчої інфляції очікувано сповільнювався протягом минулих місяців, знизившись до 11,9% р/р у вересні із 15,9% у травні після прискорення протягом п’ятнадцяти місяців. Сповільнення інфляції було зумовлено послабленням фундаментального тиску, нормалізацією пропозиції овочів після слабкого врожаю 2024 р. та стабільними тарифами на електроенергію для роздрібних споживачів після їх підвищення в липні минулого року

Послабленню фундаментального інфляційного тиску сприяли вичерпання ефектів від торішнього зростання витрат бізнесу на електроенергію, стабільна ситуація на валютному ринку та жорсткіша монетарна політика НБУ. Проте стрімке підвищення зарплат у приватному секторі на тлі зростаючого дефіциту робочої сили продовжувало підживлювати виробничі витрати.

Ми очікуємо, що фундаментальний інфляційний тиск посилиться найближчими місяцями через чергове зростання витрат бізнесу на забезпечення енергопостачання та через збільшення бюджетних видатків, але знову послабиться у 2026 р., оскільки очікувана стабілізація дефіциту робочої сили дозволить сповільнити темпи зростання зарплат у приватному секторі. Зважаючи також на високу базу порівняння в сегменті сирих продуктів та припускаючи, що тарифи на комунальні послуги будуть залишатися незмінними, ми очікуємо, що споживча інфляція буде й надалі сповільнюватись, але помірнішими темпами. Ми прогнозуємо, що до кінця 2026 р. показник споживчої інфляції знизиться до 6,0% р/р (на 0,7 в.п. вище, ніж очікувалося раніше), з 9,3% в цьому році.

На тлі посилення інфляційних ризиків як з боку пропозиції, так і з боку попиту, нещодавнє рішення НБУ залишити облікову ставку без змін на рівні 15,5% річних та відтермінувати початок циклу її зниження до січня 2026 р. виглядає логічним. Ми бачимо можливість для зниження відсоткової ставки на початку 2026 р., проте не виключаємо можливість подальшого відтермінування цього кроку Нацбанком, якщо інфляційний тиск продовжить посилюватися через суттєвіші руйнування інфраструктури чи інші фактори.

Платіжний баланс і резерви НБУ

Серед неочікуваних тенденцій останніх місяців — стрімке розширення зовнішньоторговельного дефіциту, який досяг рекордного показника $35 млрд за 9 місяців 2025 р., збільшившись на $12 млрд р/р. Основною причиною розширення дефіциту було різке зростання імпорту на $11 млрд р/р, до $63 млрд, тоді як експорт незначно скоротився до $28 млрд.

Суттєве зростання імпорту було великою мірою зумовлене надходженням товарів, які стали необхідними для воюючої економіки, в тому числі через втрати активів. До них можна віднести зброю, товари подвійного призначення, природний газ, вугілля, інше паливо, енергетичне обладнання та іншу продукцію інвестиційного призначення. За нашими оцінками, за 9 місяців 2025 р. імпорт таких товарів збільшився на $6 млрд р/р до $30 млрд і склав майже половину всього імпорту. Також активно зростав імпорт споживчих товарів, додавши $5 млрд р/р (до $22 млрд), в першу чергу за рахунок збільшення поставок в індивідуальних відправленнях (оціночно +$3 млрд, до $5,2 млрд), які наразі практично звільнені від оподаткування, та активного ввезення автомобілів напередодні завершення дії податкових пільг на імпорт електромобілів з 1 січня 2026 р.

При цьому в структурі експорту продовжують переважати сільськогосподарські товари, які і визначають його динаміку. Так експорт продукції сільського господарства скоротився на 11% р/р за 9 місяців 2025 р. через високу базу порівняння на початку 2024 р., затримку відправок через кібератаку на «Укрзалізницю» і пізній збір врожаю зерна поточного року.

Погіршення торговельного балансу в цьому році супроводжувалося зниженням відтоку капіталу з приватного сектору, до $1,5 млрд за 8 місяців 2025 р. з $8,8 млрд за 8 місяців 2024 р. (без урахування ефекту переоцінки резервів НБУ). Із наявних даних складно виокремити основну причину зміни тенденції. Серед можливих чинників — більш активне фінансування приватних і державних компаній міжнародними фінансовими організаціями (зокрема для оплати імпорту газу та енергетичного обладнання), покращення репатріації експортної виручки та скорочення непродуктивних відтоків унаслідок цілеспрямованих заходів влади.

Також відчутно збільшились обсяги міжнародної допомоги на підтримку бюджету до $29 млрд за 9 місяців 2025 р., з $24 млрд за 9 місяців 2024 р. Тож незважаючи на рекордний зовнішньоторговельний дефіцит, резерви НБУ в цьому році залишались на високому рівні і становили $44 млрд на кінець вересня, порівняно з $31 млрд перед початком повномасштабного вторгнення.

Зберігаючи нашу оцінку обсягів міжнародної допомоги на підтримку бюджету в цьому році на рівні $52 млрд, ми очікуємо зростання міжнародних резервів НБУ до рекордних $54 млрд до кінця 2025 р., трохи вище, ніж наш передній прогноз $52 млрд через переоцінку курсів валют і зростання цін на золото.

Ми очікуємо, що зовнішньоторговельний дефіцит скоротитися до $45 млрд у 2026 р. з рекордних $49 млрд у цьому році завдяки зниженню імпорту електромобілів, імпортозаміщенню у виробництві військової продукції і перенесенню експорту зерна на наступний рік через затримку збору врожаю. Припускаючи, що відтоки капіталу з приватного сектору не будуть суттєво зростати, і зважаючи на більші, ніж раніше очікувались, надходження міжнародної допомоги ($44 млрд замість $35 млрд), ми підвищили наш прогноз резервів НБУ на кінець 2026 р. до $50 млрд із $42 млрд раніше.

Валютний курс

В рамках поточного режиму гнучкого інфляційного таргетування адаптованого до реалій війни валютно-курсова політика НБУ залишається підпорядкованою досягненню інфляційної цілі в 5%, а динаміка курсу гривні до долара США визначається Нацбанком. Приймаючи рішення щодо оптимальної траєкторії курсу гривні до долара США, НБУ враховує багато факторів, включаючи ризики для споживчої інфляції, очікування населення, стан платіжного балансу та коливання долара США до основних валют на світових ринках, особливо щодо євро. При цьому Нацбанк узгоджує короткострокові рухи курсу зі станом міжбанківського валютного ринку за виключенням окремих транзакцій.

Протягом січня-вересня 2025 р. НБУ укріпив курс гривні відносно долара США на 1,5%, після ослаблення на 10% у 2024 р. Зміна траєкторії, ймовірно, віддзеркалює реакцію НБУ на високу інфляцію, задовільний стан платіжного балансу та суттєве послаблення долару США проти євро та інших валют. Таким чином, гривня послабилась проти євро на 9,3%, що підтримало конкурентоздатність українських товарів відносно ЄС — найбільшого торгівельного партнера України.

На нашу думку, наразі комбінація економічних факторів, яка формує бачення Нацбанку, свідчить на користь відносно стабільного курсу гривні до долара США. Оскільки втрати від обстрілів критичної інфраструктури підсилюватимуть фундаментальний інфляційний тиск, золотовалютні резерви НБУ залишатимуться на рекордно високих рівнях, незважаючи на зростання дефіциту зовнішньої торгівлі, а консенсус-прогноз передбачає, що слабкість долару США відносно інших валют збережеться.

Ми очікуємо, що до кінця року НБУ дозволить курсу гривні незначно послабитись відносно долара США на тлі сезонного зростання попиту на іноземну валюту, проте буде утримуватись від суттєвої девальвації. За нашим оновленим прогнозом, курс гривні сягне 43,0 грн/дол. США до кінця 2025 р. і 44,0 грн/дол. США до кінця 2026 р., порівняно з 43,5 і 46,0 очікуваними раніше.